L'uso del robo-advisor in Italia: evidenze da una nuova indagine

Fonte: Report Banca d’Italia

Quanto sono diffusi i robo-advisor in Italia?

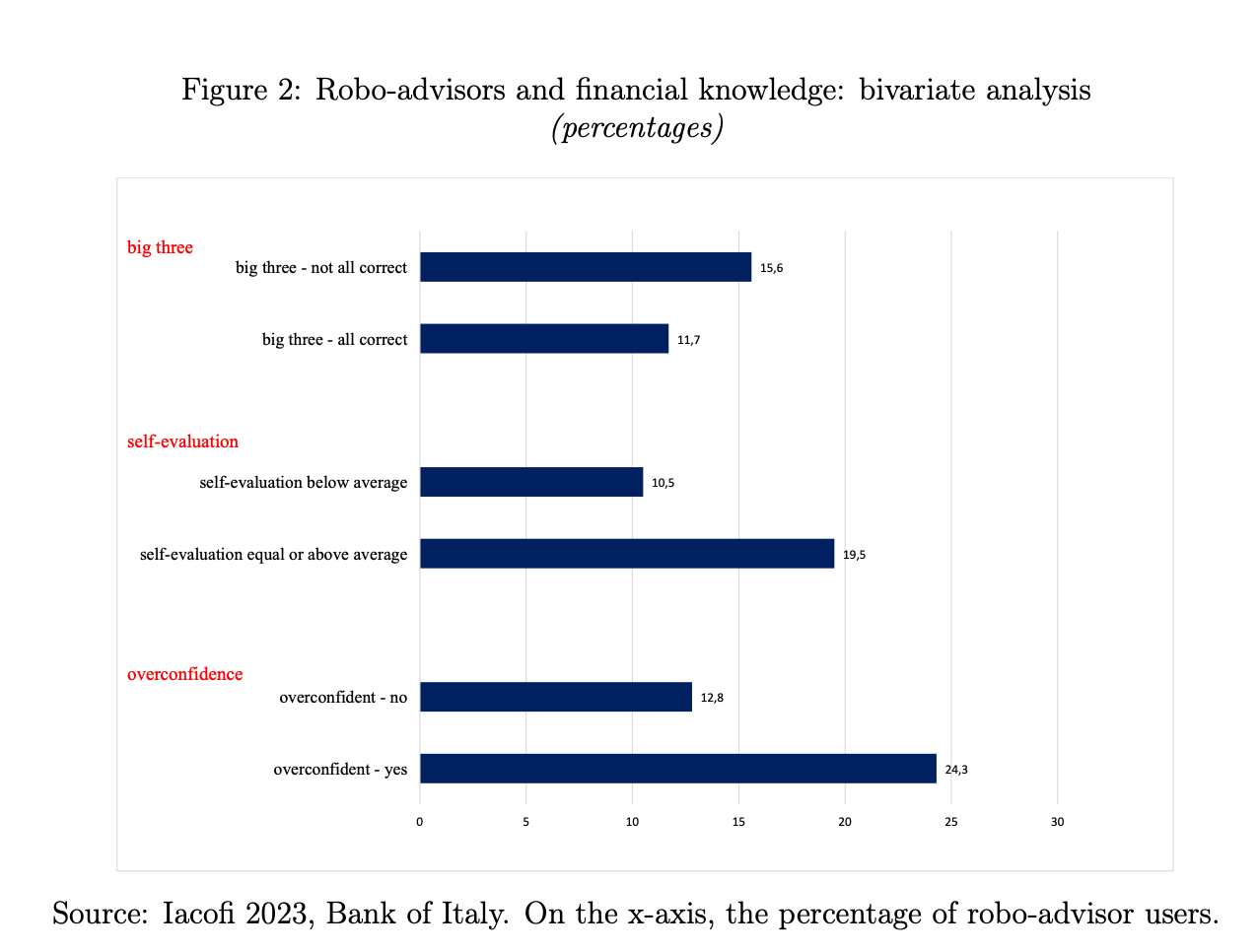

Secondo un recente studio della Banca d’Italia, circa il 15% degli italiani ha utilizzato un robo-advisor (come ad esempio Moneyfarm) negli ultimi 12 mesi, cioè una piattaforma online che, tramite algoritmi, propone un portafoglio “su misura” in base a poche domande su obiettivi e rischio. L’identikit dell’utilizzatore tipico è di un uomo, tra i 35 e i 64 anni, con un reddito medio-alto, ma purtroppo un livello di alfabetizzazione finanziaria sotto la media: conosce meno bene concetti chiave come rischio/rendimento e diversificazione e, allo stesso tempo, tende a sentirsi più sicuro delle proprie capacità, finendo vittima del bias cognitivo dell’overconfidence

Robo-advisor, banca e consulente indipendente

Un passaggio molto interessante che ha attirato la mia attenzione riguarda il rapporto tra canali di consulenza “tradizionali” come la banca e quelli nuovi digitali. Tra chi ha comprato prodotti finanziari negli ultimi due anni, infatti, il 39% si è rivolto a un consulente di banca, il 21% a un consulente indipendente, il 16% ha usato un robo-advisor, il 44% non ha chiesto nessun tipo di consiglio. Lo studio mostra che il risparmiatore digitale cerca spesso un secondo parere “umano” ma indipendente, non vincolato alla logica commerciale di una rete.

Opportunità e rischi per il risparmiatore

Dallo studio emergono due messaggi chiave: un servizio di robo advisor fornisce maggiori opportunità. Ma proprio perché gli utenti medi hanno bassa cultura finanziaria ma alta fiducia in sé, il rischio è una delega “cieca” all’algoritmo: non capire cosa si sta facendo, dove si sta investendo e quali costi si stanno pagando, nonché se il livello di rischio si sta assumendo è corretto per sé.

Gli algoritmi, infatti, non sono neutri: riflettono le scelte della società che li crea, e possono incorporare diversi problemi come distorsioni, limiti nei dati, e logiche commerciali poco trasparenti. Lo studio non entra nel merito della qualità dei portafogli consigliati, ma sottolinea la necessità di affiancare allo sviluppo tecnologico una maggiore educazione finanziaria di base.

Il ruolo di un consulente finanziario indipendente

In questo contesto, il mio lavoro come consulente finanziario indipendente (fee-only) non è “contro” la tecnologia, ma sicuramente al suo fianco.

Ma cosa posso fare concretamente per un risparmiatore che usa o vorrebbe usare un robo-advisor?

Sicuramente la prima cosa che posso fare è valutare oggettivamente se la piattaforma scelta è coerente con obiettivi, orizzonte temporale e tolleranza al rischio, non solo con poche domande standard come di solito succede. Far sì che le “scelte” dell’algoritmo siano comprensibili: asset allocation, rischi, costi totali e integrare il portafoglio proposto con una pianificazione più ampia (pensione, protezione familiare se necessaria, fiscalità), che va oltre il semplice investimento online. In sintesi: i robo-advisor possono essere un ottimo strumento, soprattutto in un Paese come l’Italia dove la partecipazione ai mercati è ancora bassa per via della scarsa educazione finanziaria. Ma, come tutti gli strumenti, danno il meglio quando sono inseriti in un percorso di consulenza consapevole, trasparente e soprattutto privo di conflitti di interesse.

Se anche tu hai Moneyfarm o un altro roboadvisor, ma non sai quanto ti costa ogni anno, possiamo valutare insieme i costi del tuo portafoglio e vedere se è davvero ben fatto, prenota una 1° videochiamata gratuita.