L’intelligenza artificiale è una bolla? Le lezioni di Galbraith sull’euforia dei mercati

Fonte: Project Syndicate

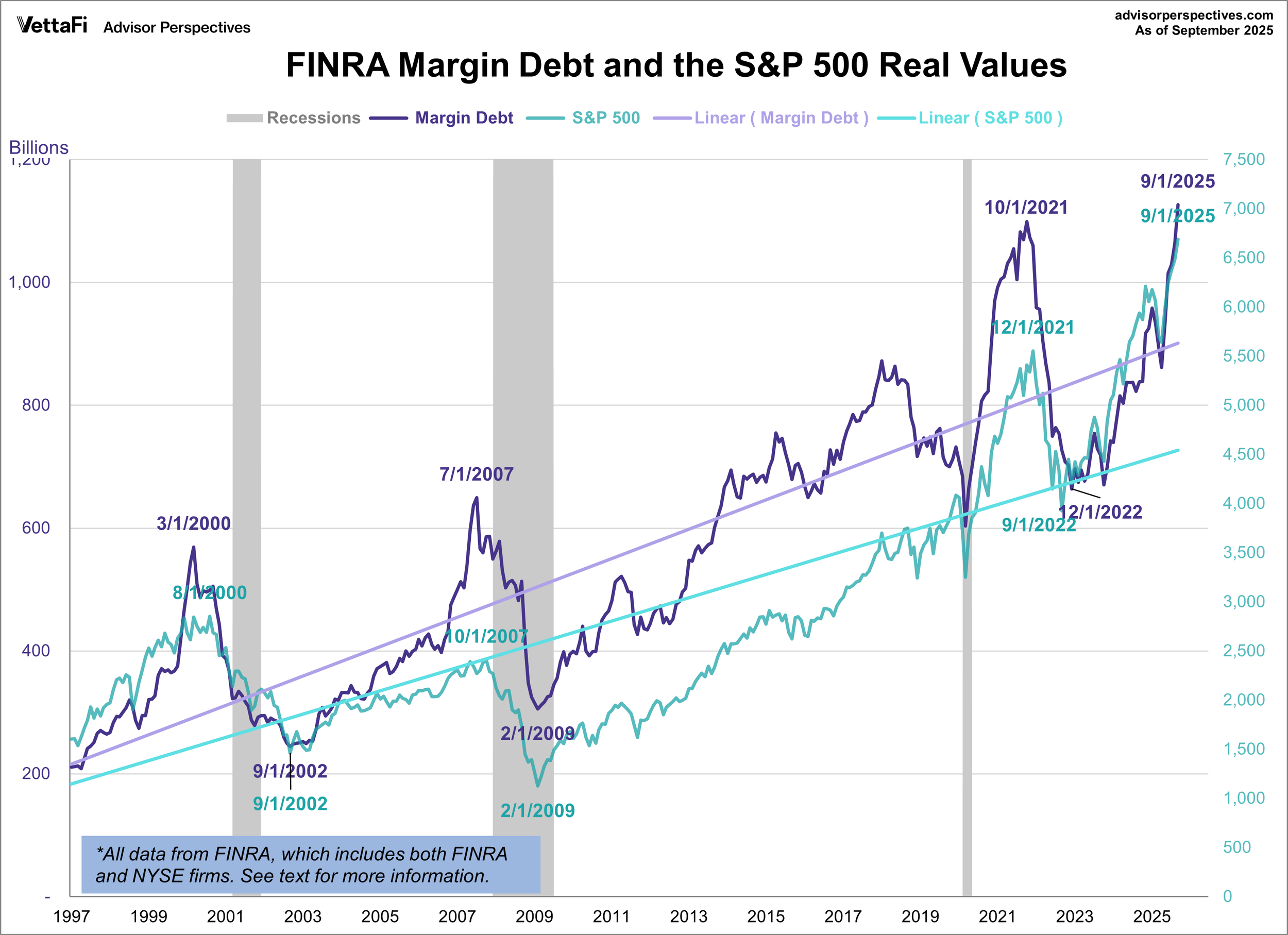

Livello di investimento “a margine”, cioè prendendo soldi in prestito

Riconoscere una bolla finanziaria mentre la si sta vivendo è forse una delle sfide più difficili per ogni investitore. Tutti credono di poterne intuire i contorni solo dopo lo scoppio, quando i prezzi crollano e il “buon senso” ritorna di moda. Ma se vogliamo capire se l’attuale FOMO per l’intelligenza artificiale ha le sembianze mefitiche di una bolla, vale la pena riscoprire uno dei più lucidi osservatori della storia economica moderna: John Kenneth Galbraith.

Ma chi era Galbraith, e perché le sue lezioni contano ancora oggi?

Economista e storico canadese-americano, Galbraith fu tra le voci più autorevoli del XX secolo. Nel suo piccolo capolavoro che sto leggendo proprio in queste settimane intitolato “Breve storia dell’euforia finanziaria” (1990), analizza secoli di bolle speculative — dai tulipani olandesi alla crisi del 1929 — con uno stile semplice e spietato.

La sua tesi generale sembra sia stata scritta... l’altro ieri: in ogni epoca, la finanza tende a ripetere gli stessi errori, travestendoli da innovazione. Perché? Perché sempre secondo lui, la nostra “memoria finanziaria” del passato è cortissima. Come quella di Dory, il pesce smemorato de “Alla ricerca di Nemo”, aggiungerei.

Per Galbraith, la radice dell’euforia è psicologica. Quando un’idea sembra rivoluzionaria e genera ricchezza per pochi, il resto del mercato si convince che “questa volta è diverso”. È in quel momento che la razionalità collettiva si prende una lunga pausa, sostituita nell’immediato dall’illusione di voler a tutti i costi prendere parte al progresso.

Lezione n. 1: la febbre dei tulipani

Il primo esempio che Galbraith racconta è la bolla dei tulipani nell’Olanda del XVII secolo, quando alcuni bulbi di varietà rare arrivarono a valere più di una casa ad Amsterdam.

Nessuno si fermò a chiedersi perché un fiore dovesse costare quanto un immobile. Ci si convinceva che i prezzi sarebbero saliti per sempre, finché un giorno — improvvisamente — nessuno volle più comprare.

Lezione n. 2: la South Sea Bubble

Nel 1720, in Inghilterra, la South Sea Company prometteva profitti straordinari dal commercio con le colonie sudamericane. Nobili, politici e perfino membri del Parlamento investirono cifre enormi. La bolla scoppiò nel giro di pochi mesi, travolgendo anche gli investitori più influenti creando una illusione “sistemica”.

Lezione n. 3: la crisi del 1929

Il terzo caso, forse il più emblematico, è la bolla di Wall Street degli anni ’20.

Fu un decennio di ottimismo, crescita e innovazione: l’automobile, l’elettricità, la radio. Si pensava che la nuova economia avesse abolito il ciclo economico. “Il senso comune — scrive Galbraith — abbandonò le sale di Wall Street molto prima del crollo”.

Quando la realtà tornò a farsi sentire, milioni di investitori scoprirono che il prezzo di un’azione non è una certezza, ma un’opinione collettiva.

L’attualità dell’euforia AI

Il parallelo con la storia non significa che l’AI non sia un settore destinato a crescere.

Ma, come insegna Galbraith, ogni progresso tecnologico porta con sé un eccesso di fiducia: nella rivoluzione industriale furono i canali e le ferrovie, nel Novecento l’elettricità e Internet, oggi l’intelligenza artificiale. Il problema non è l’innovazione in sé, ma la convinzione che essa renda obsoleta la prudenza.

Quando i mercati iniziano a “giustificare” qualsiasi valutazione promessa in futuro, e quando in contemporanea gli investitori smettono di chiedersi “quanto vale davvero” quello che sto comprando, l’euforia ha già preso le redini.

Come investire con lucidità nell’era dell’AI

Il punto, per chi investe, non è evitare l’AI, ma capirne la fase del ciclo.

Siamo probabilmente in una fase iniziale, paragonabile al “1996” della bolla Internet, forse mancano ancora anni all’anno ‘00.

C’è ancora spazio per opportunità reali, ma anche per errori clamorosi.

Ecco perché, in periodi di entusiasmo collettivo, il ruolo del consulente finanziario indipendente diventa fondamentale: per aiutare l’investitore a distinguere la crescita sostenibile dal puro e “folle” entusiasmo, a costruire portafogli diversificati, e a ricordare che un tipo di intelligenza utile, anche in finanza, resta quella emotiva.

Come scriveva Galbraith:

“Il peggior errore è credere che la saggezza collettiva non possa sbagliare.”